Dominique Muret

10 juin 2020

5 minutes

Avec le Covid-19, horlogerie et joaillerie amorcent leur révolution

Dominique Muret

10 juin 2020

La pandémie du coronavirus pourrait bien se révéler un véritable électrochoc pour le marché des montres et bijoux de luxe. C'est en tout cas ce qui ressort de l’étude "Question de catégorie : de l’horlogerie-joaillerie à la beauté", dont nous abordons ici l’évolution du "hard luxury". Cette étude constitue le deuxième volet de l’enquête "Luxury convalescence : fast-forwarding" réalisée par MAD, le cabinet de conseil fondé et piloté par Jean Révis et Delphine Vitry, dont nous avons illustré le premier chapitre en mai.

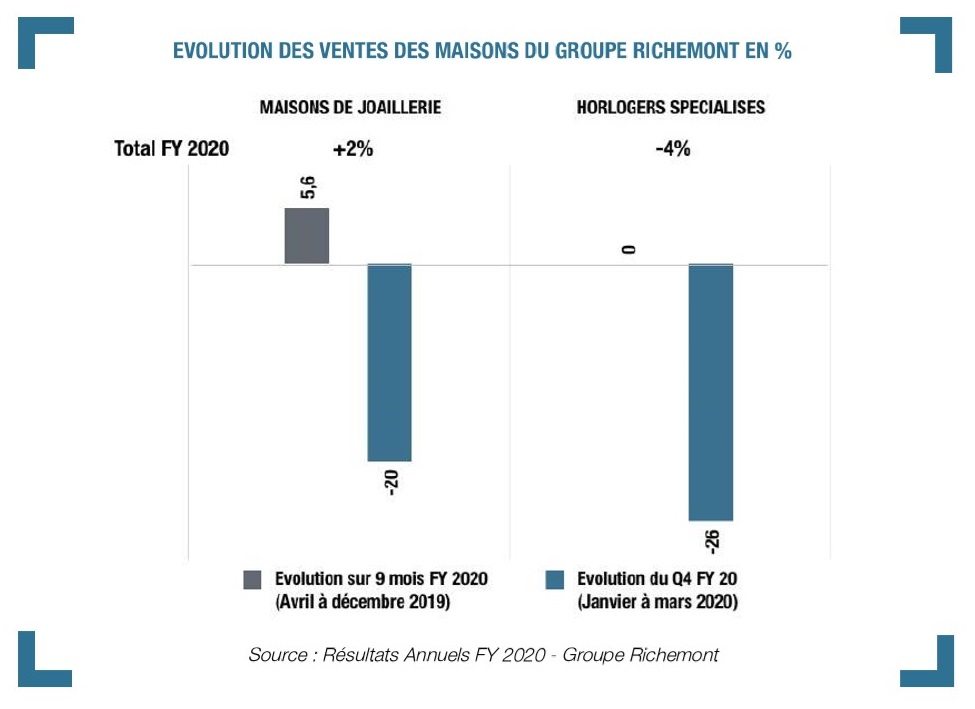

L’horlogerie & joaillerie est le segment de luxe qui a le plus souffert ces dernières semaines. Touché de plein fouet par les fermetures des magasins, il n’a pu compenser son recul avec l’e-commerce, contrairement au segment de la beauté (qui sera abordé dans un prochain article, ndlr), mais il a néanmoins enregistré un fort rebond dès la reprise. De nombreuses maisons interrogées dans le cadre de cette étude "ont cité des taux de croissance en comparable pour avril et mai de 30 à 50%, voire 60%" par rapport à la même période l’an dernier.

"La crise doit être un électrochoc pour ce secteur, qui doit faire bouger les maisons", estime Marie Marchant, associée de MAD et auteure de cette première partie de l’étude. "L’horlogerie & joaillerie pourraient saisir l’opportunité de cette crise pour repenser leurs modes d’engagement clients, que ce soit via l’approche des différents canaux de distribution, l’équilibre de l’offre produit, le rôle des grands vendeurs et les points de contact online", précise le rapport.

La première étape va consister à repenser le rôle du wholesale, canal en décroissance ou sous-performant, concernant surtout les marques horlogères. Les maisons vont devoir écrémer un réseau, dont de nombreux acteurs risquent par ailleurs de se révéler défaillants avec la crise, en se centrant sur le client final et en nouant de véritables partenariats avec leurs revendeurs.

"Les détaillants sont bien utiles pour mailler le territoire et apporter localement aux marques leur savoir-faire et leur base de clientèle fortunée et fidèle. Ce sont la relation avec le détaillant, le professionnalisme et les outils de coopération mis en place qui font et feront encore plus la différence", relève l'étude.

Réaménager les espaces en magasin

Plus coûteux, le retail garantit une certaine sécurité aux marques horlogères et de joaillerie. Il permet aussi de maîtriser la qualité de l’expérience client, la cérémonie de vente et les données clients. Pour les griffes s’appuyant principalement sur ce canal de vente, les investissements seront plus élevés car, au-delà du réseau physique, il faudra compléter le dispositif avec une stratégie digitale poussée. Parallèlement, les maisons devront réinventer l’expérience en magasin, physique comme digital, et réaménager leurs espaces.

La catégorie a particulièrement délaissé la clientèle locale européenne ces dernières années, en particulier dans la conception de boutiques exclusives et intimidantes. Aux maisons d’abattre ces "frontières" pour reconquérir le client local. Par ailleurs, la baisse de clients en magasin liée à la peur du virus va contraindre les marques à repenser leurs flagships, par exemple en récupérant des espaces pour y organiser des live shows afin de présenter à distance aux clients les bijoux.

Une autre stratégie consiste pour les marques à jouer de manière équilibrée sur les deux tableaux en renforçant le retail pour toucher directement leur clientèle, tout en recomposant leur réseau wholesale pour se focaliser sur les meilleurs partenaires. Une chose est sûre, à l’issue de la crise "aucun acteur n’aura d’autre choix que de professionnaliser son réseau. Un ménage accéléré en quelque sorte… doublé d’un regain de soins pour les partenaires choisis", souligne encore le rapport, via le développement de stratégies digitales adaptées aux besoins des détaillants.

Pour le secteur de l'horlogerie-joaillerie, l'autre révolution concerne l’offre avec une polarisation entre le développement de collections plus accessibles et le renforcement des lignes iconiques. "Séduire davantage, rajeunir la clientèle, lui donner envie de revenir… : il va falloir aller chercher toutes les poches de croissance", indiquent les auteurs l’étude, rappelant que "la baisse globale de pouvoir d’achat va certainement être un des effets de la crise économique à venir et va impacter les classes moyennes tant occidentales qu’asiatiques, c’est-à-dire celles qui représentent encore la grande majorité du trafic, et des revenus dans une moindre mesure des maisons d’horlogerie & joaillerie".

Moins d'occasions d'exhiber les pièces de joaillerie d'exception

Les produits plus accessibles vont ainsi prendre de l’importance, d’autant plus que, même si les pièces très haut de gamme et exceptionnelles vont gagner du terrain car perçues plus que jamais comme des valeurs refuges, elles vont perdre aussi de leur intérêt avec la disparition des grands événements (galas, soirées, etc.), où elles étaient habituellement exhibées, jusqu’à un retour à la normale.

"Autre phénomène, qui risque de se renforcer c’est celui de la seconde main. De plus en plus de marques rachètent sur le marché leurs anciennes pièces pour les restaurer, les garder comme des pièces héritage à préserver ou les revendent", note Marie Marchant. Ces tendances pourraient s’accélérer sous l’effet de la crise actuelle, notamment en permettant l’accès aux pièces à des prix inférieurs dans un contexte de probable réduction de pouvoir d’achat.

Enfin, la crise a mis à mal les grands salons tels Baselword et Watches & Wonder, où les petites marques prenaient encore une forte part de leurs commandes, ce qui leur permettait de planifier en partie leur production. La nouvelle donne va les obliger à transformer leur business model.

De même, les grands événements VIP organisés pour un lancement de produit ou lors des Fashion Weeks ne seront plus à l’ordre du jour. D’un autre côté, cela va remettre à plat les budgets pharamineux consacrés à ces événements, pour les focaliser sur un traitement plus personnalisé. "Il n’y aura plus probablement qu’un unique événement annuel majeur et davantage d’événements régionaux et locaux avec moins d’invités", conclut Marie Marchant.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com