30 sept. 2008

4 minutes

Le prêt-à-porter féminin : Le prix au centre du jeu concurrentiel

30 sept. 2008

Les enseignes de prêt-à-porter féminin sont confrontées à un brutal retournement de la conjoncture : la modération de l’évolution des revenus, l’inflation, la fin de la bulle immobilière provoquent en effet une érosion du pouvoir d’achat.

Dans ce contexte, l’habillement féminin est l’un des domaines laissé sur le banc de touche par les consommatrices. Et ce ralentissement risque fort d’être durable. Le choc a en outre été mal anticipé.

Un fort décalage se fait ressentir entre les comportements d’achats au ralenti et la ferveur des enseignes : début 2008, les enseignes de PAP féminin continuaient de surfer sur la lancée précédente, à savoir l’ouverture permanente de nouveaux points de vente. L’évolution du tissu commercial reste ainsi pour l’heure déconnectée de celle du marché :

· Les créations d’entreprises sont toujours très nombreuses. Plus de 4 000 sociétés voient le

jour chaque année.

· Ce secteur est le plus gros secteur du commerce de détail en termes de points de vente : 54 000 selon les estimations Precepta.

· Beaucoup d’enseignes font du développement de leur réseau une priorité et accroissent leur maillage territorial.

La concurrence étrangère s’intensifie. Des groupes étrangers, et non des moindres, viennent de lancer leur offensive sur le marché français : l’Allemand New Yorker et le Japonais Uniqlo (propriété du groupe Fast Retailing également à la tête du Comptoir des Cotonniers et de Princesse Tam Tam).

de PAP féminin

Perspectives Precepta

|

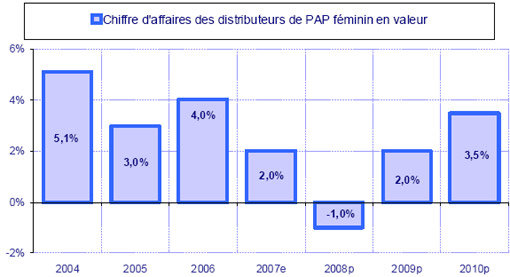

L’activité des distributeurs spécialisés dans le PAP féminin subira les conséquences des

arbitrages de consommation des ménages en défaveur du textile. Le chiffre d’affaires de la profession se repliera de 1% en valeur en 2008 avant de se redresser en 2009 et 2010.

Les solutions qui s’imposent aux distributeurs

L’heure est à la réflexion chez les distributeurs : la dégradation de leurs performances les amène à devoir réviser leur stratégie. Et c’est sur le prix qu’il va falloir faire la différence. Les enseignes qui ont fait le pari de poursuivre leur montée en gamme prennent le risque d’être prises à contre-pied. La politique gamme/prix est un véritable choix cornélien à l’heure où apparaissent des pratiques comme le «team buying» et où le succès des sites de déstockage s’amplifie. Certains opérateurs sont amenés à relancer leur enseigne, voire à redéfinir leur concept stratégique.

Il existe une fenêtre de tir pour les stratégies low-cost alors que le pouvoir d’achat se dégrade, que la sensibilité au prix du consommateur s’exacerbe et que les concepts de hard discount textile (Vêt’Affaires, Fabio Lucci) représentent encore une part marginale des ventes de prêt-à-porter. Les leçons doivent être tirées des tentatives avortées en matière de distribution lowcost sur le marché de l’habillement. L’enjeu est de mener une véritable stratégie de rupture en concevant un business model original qui permette de descendre à des niveaux de coûts d’achats et de charges inaccessibles aux acteurs traditionnels, tout en proposant une offre parfaitement différenciée aux yeux du consommateur.

Selon les prévisions de Precepta, l’habillement-chaussure fait partie des postes de consommation dont la progression sera la plus faible sur la période 2008-2010. Les stratégies de diversification ne doivent toutefois pas être uniquement stimulées par les aléas conjoncturels. Elles représentent également un impératif de long terme pour les enseignes de PAP féminin qui doivent prendre en compte l’évolution de la structure de la consommation. L’élargissement de l’offre ne doit pas se limiter aux marchés connexes à la mode (même si certains comme la maroquinerie font preuve de dynamisme) mais se déployer sur des marchés structurellement plus porteurs. La décoration en fait partie. Les enseignes étrangères ont une longueur d’avance dans ce domaine.

Les dernières années ont été marquées par la modernisation du tissu commercial avec un foisonnement d’initiatives allant des retail parks en zone péri-urbaines à la redynamisation complète des centres villes, en passant par l’essor du commerce en zones de transit. La distribution de prêt-à-porter féminin doit tirer parti de cette dynamique par des déclinaisons de concepts ad’hoc. Les enseignes vont notamment difficilement pouvoir éviter la périphérie alors que les projets de retail parks, plus nombreux que jamais rencontrent l’adhésion des

consommateurs.

La présence des enseignes y reste encore très faible en France. Or, le web est devenu non seulement un média de communication ncontournable, mais aussi, contrairement à bien des idées reçues de la profession, un canal de vente dont l’efficacité s’affirme, comme support de communication et marketing ainsi que comme canal de vente. Les enseignes spécialisées dans le prêt-à-porter féminin ne peuvent plus laisser ce champ aux seuls spécialistes de la vente à distance. Le e-commerce est en outre l’opportunité de tester des concepts différenciants et d’envisager une diversification de l’offre.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com