3 janv. 2012

4 minutes

Les distributeurs de PAP masculin doivent retrousser leurs manches

3 janv. 2012

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre : « La distribution de prêt-à-porter masculin à l’horizon 2013 – Analyse du marché, panorama des circuits de distribution et décryptage des principaux leviers de croissance».

Auteurs de l’étude : Laure-Anne Warlin.

Voici quelques-uns des principaux enseignements de cette analyse de 160 pages :

Flambée des matières premières, hausse des salaires de la main d’oeuvre chinoise, arbitrages des ménages défavorables aux dépenses d’habillement… : les distributeurs de prêt-à-porter pour hommes ne sont pas à la fête. Les marges des spécialistes du secteur se sont d’ailleurs contractées en 2011, selon l’analyse financière menée par Xerfi sur un échantillon d’opérateurs indépendants.

Et l’état actuel du contexte économique ne laisse pas présager d’embellie à court terme. Le marché du prêt-à-porter pour homme ne sera cependant pas le plus malmené ces prochaines années. Il bénéficiera de plusieurs moteurs de rebond, notamment du dynamisme de l’offre et de l’affirmation de nouveaux comportements masculins en matière de mode. In fine, la consommation de vêtements pour hommes progressera de 1% en 2013 après un recul de 0,5% en 2012 et de 1% en 2011, selon Xerfi.

Des problématiques très spécifiques selon les circuits

Dans ce contexte macroéconomique tendu, les distributeurs de PAP masculin sont confrontés à une rude compétition.

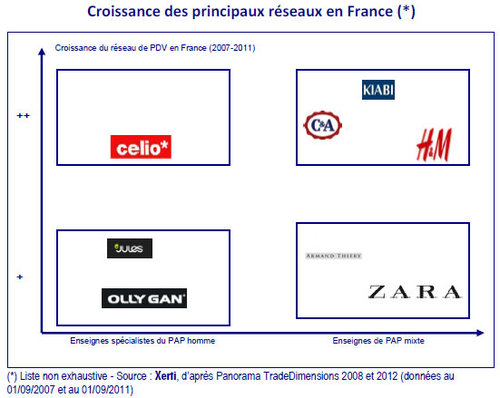

Ainsi, malgré leur leadership renforcé, les chaînes spécialisées (Celio, Jules…) sont de plus en plus concurrencées par l’arrivée d’opérateurs étrangers spécialistes du PAP mixte (Uniqlo, Abercrombie & Fitch…).

De leur côté, les GSA tentent de regagner du terrain notamment en accordant plus de place à leurs marques propres, comme Tissaïa chez Leclerc. Quant aux véadistes, leur recul se confirme malgré leurs efforts pour se recentrer sur Internet.

Finalement, seuls les grands magasins se distinguent par leur dynamisme, en particulier grâce à un sérieux effort de montée en gamme et à un repositionnement autour de la mode.

De la stratégie de volume…

Dans un contexte conjoncturel difficile, les spécialistes de l’habillement déploient toujours des stratégies de volume. Pour profiter de meilleurs coûts d’approvisionnement, ils multiplient les ouvertures de points de vente et explorent la piste du développement à l’international. Ces stratégies de volume renforcent la concentration du secteur comme l’illustre le passage de magasins Formen sous la bannière Celio en 2010.

|

… au déploiement sur Internet …

Au-delà du réseau physique, ces stratégies de volume impactent le jeu concurrentiel sur Internet. Les enseignes peuvent en effet mettre la puissance de leur centrale d’achats au service de leur site marchand. Cela leur procure un avantage concurrentiel supplémentaire face aux pure players, sachant que leur notoriété limite déjà leurs coûts d’acquisition des clients. Les lancements de sites marchands se sont ainsi accélérés : Zara en 2010, C&A ou Massimo Dutti en 2011...

Le coeur de la bataille s’est donc déplacé sur le web et la concurrence fait rage d’autant plus que :

- certaines chaînes étrangères ne disposant pas de boutiques en France proposent leur offre via Internet (Asos, Next…) ;

- les pure players spécialistes de l’homme se multiplient (apparition en 2011 de Menlook, Mr Porter, Dressing The Man…).

… jusqu’au commerce de précision

L’effet volume est cependant aujourd’hui insuffisant pour gagner des parts de marché. Les distributeurs de PAP masculin se tournent donc de plus en plus vers des stratégies d’hypersegmentation. Dans cette optique, la proximité affinitaire est une piste de développement à investiguer : il s’agit de répondre à des attentes qualitatives communes à un groupe. La volonté de consommer des produits fabriqués localement est par exemple un argument de vente à part entière pour certains acheteurs. Aux opérateurs d’en tirer parti en revendiquant des promesses de valeur spécifiques.

Stade ultime du commerce de précision, la personnalisation a le vent en poupe. Les possibilités sont multiples, de la simple customisation à des stades plus aboutis comme le sur-mesure. Si ce dernier concernait jusqu’à présent essentiellement les acteurs du luxe, il est actuellement en pleine démocratisation, en témoignent les offres de nouveaux opérateurs comme les Nouveaux Ateliers.

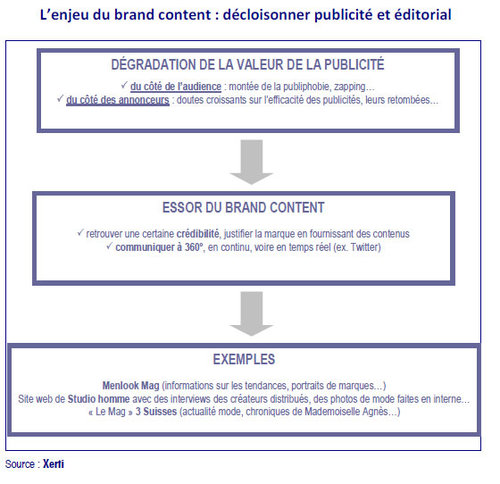

L’efficacité de ces stratégies de différenciation est cependant conditionnée au déploiement de stratégies de marque pertinentes. Cela implique notamment des efforts en matière de communication et de merchandising. Devred a ainsi mené un 2011 un travail conséquent sur son identité, qui a débouché sur un nouveau nom (Devred 1902), un nouveau logo et un nouveau concept de magasin. Le brand content est une autre manière de susciter l’attention du client.

|

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com