Dominique Muret

15 juin 2020

7 minutes

Quelles stratégies pour croître dans le nouveau monde du luxe ?

Dominique Muret

15 juin 2020

Dans un marché en pleine évolution, l’industrie du luxe est amenée à se repenser en profondeur. Les nouveaux défis qui l’attendent, avec la montée en puissance du marché chinois, les nouvelles aspirations des jeunes consommateurs et la prise d’assaut du numérique, augmentent les risques et exigent un management adapté. Ce qui augmentent investissements et coûts fixes pour le secteur, tout en nécessitant de nouvelles pratiques, comme l’illustre l’étude "Luxury’s new world" (le nouveau monde du luxe), publiée par le cabinet d’analystes américain Bernstein.

Ce rapport volumineux analyse les meilleures stratégies mises en place par les grandes griffes, en partant de trois facteurs clés, qui sont en train de changer fortement le marché, le rendant de plus en plus complexe. À commencer par la la Chine, dont le poids va devenir prédominant les prochaines années, avec des consommateurs plus exigeants.

Les jeunes consommateurs chinois sont constamment demandeurs en innovations et nouveautés, pas seulement en termes de produits. D’où un risque commercial plus élevé pour le secteur, qui nécessite des processus de gestion plus sophistiqués pour s’assurer un succès commercial. L’intuition et la créativité, caractéristiques de l’industrie du luxe, ne suffiront plus. Elles devront être épaulées par les datas.

Deuxième défi, le numérique, avec la croissance et diversification des réseaux sociaux et de distribution. La communication passe désormais par une multitude d'influenceurs avec lesquels, les maisons ont besoin "de produire beaucoup plus de contenus, beaucoup plus fréquemment ... tout en s'assurant qu'ils n'offensent personne".

Concurrence accrue

Quant à la distribution, elle a radicalement changé avec le digital, obligeant les marques à une transparence sans précédent sur leurs prix, alors que parallèlement les prix à taux plein sont court-circuités par certains revendeurs et plateformes adeptes des rabais. Les auteurs de Bernstein voient dans cette transparence "un sacrifice économique à court terme", porteuse aussi d'une concurrence accrue, comme on l’a vu avec l’essor de marques de montres Swiss made à des prix beaucoup plus bas que ceux pratiqués habituellement par l'industrie horlogère haut de gamme.

Enfin, troisième point, l’importance prise par le thème du développement durable, qui va conditionner de plus en plus les achats de luxe. "Ces trois défis favorisent les économies d’échelle car ils se traduisent souvent par des coûts fixes plus élevés", souligne l’étude, en pointant la polarisation croissante du marché entre les grands groupes, qui grossissent toujours plus, et les petits et moyens acteurs, qui parviennent de moins en moins à rivaliser avec eux.

Dans ce contexte, préserver la perception de l'exclusivité est vital pour défendre la valeur de la marque et sa désirabilité sur le long terme. Une mission particulièrement difficile à réaliser dans le contexte économique actuel. Les analystes de Bernstein estiment que la crise du Covid-19 impactera de manière importante le secteur. La baisse de la croissance économique va entraîner une chute de la consommation et peut-être une dégradation à moyen terme de la confiance des consommateurs et de la propension à dépenser. À cela s’ajoutent l'incertitude concernant la chute du prix du pétrole, les bouleversements à Hong Kong et la guerre commerciale sino-américaine.

Avec le nouveau monde du luxe qui s’annonce, l’innovation va jouer un rôle crucial, propulsée par la révolution digitale et les goûts des nouveaux consommateurs influencés par les médias sociaux et les influenceurs, alors que le trafic en magasin diminue. Les marques doivent concentrer désormais d’importantes ressources sur leur présence digitale, de plus en plus complexe et localisée, en termes de communication et de gestion commerciale.

Afin de générer du trafic se sont multipliés lancements de nouveaux produits, campagnes publicitaires, collections capsules, pop-up, défilés itinérants, événements, mais aussi expositions et initiatives artistiques de la part des groupes de luxe via leur fondations d’art, tels Cartier, Louis Vuitton, Prada. A cela s’est ajoutée la course aux nouveaux talents créatifs, afin d’insuffler une nouvelle énergie aux maisons, et la multiplication de concours dédiés à la jeune création ainsi que de pépinières technologiques. Sans oublier les projets en matière de développement durable. Une course effrénée, qui va sans doute ralentir avec l’impact du Covid-19 et la remise en question de l’actuel système de la mode.

L’innovation va jouer un rôle crucial

À noter que les changements en cours modifient les bases de l'avantage concurrentiel et des investissements dans le secteur. L’innovation coûte cher et favorise les grandes marques, dont l’ampleur permet d’importantes économies d’échelle. Face à elles, les petits acteurs ne peuvent rivaliser sur le même terrain. Avec moins de ressources à disposition, la seule option viable pour eux est d'innover en termes de contenus, de présence numérique et de format. Comme l’illustre l’ascension de Moncler, considéré par les analystes de Berstein, comme l’un des groupes les plus actifs en termes d’innovation, derrière LVMH et devant Kering et Prada.

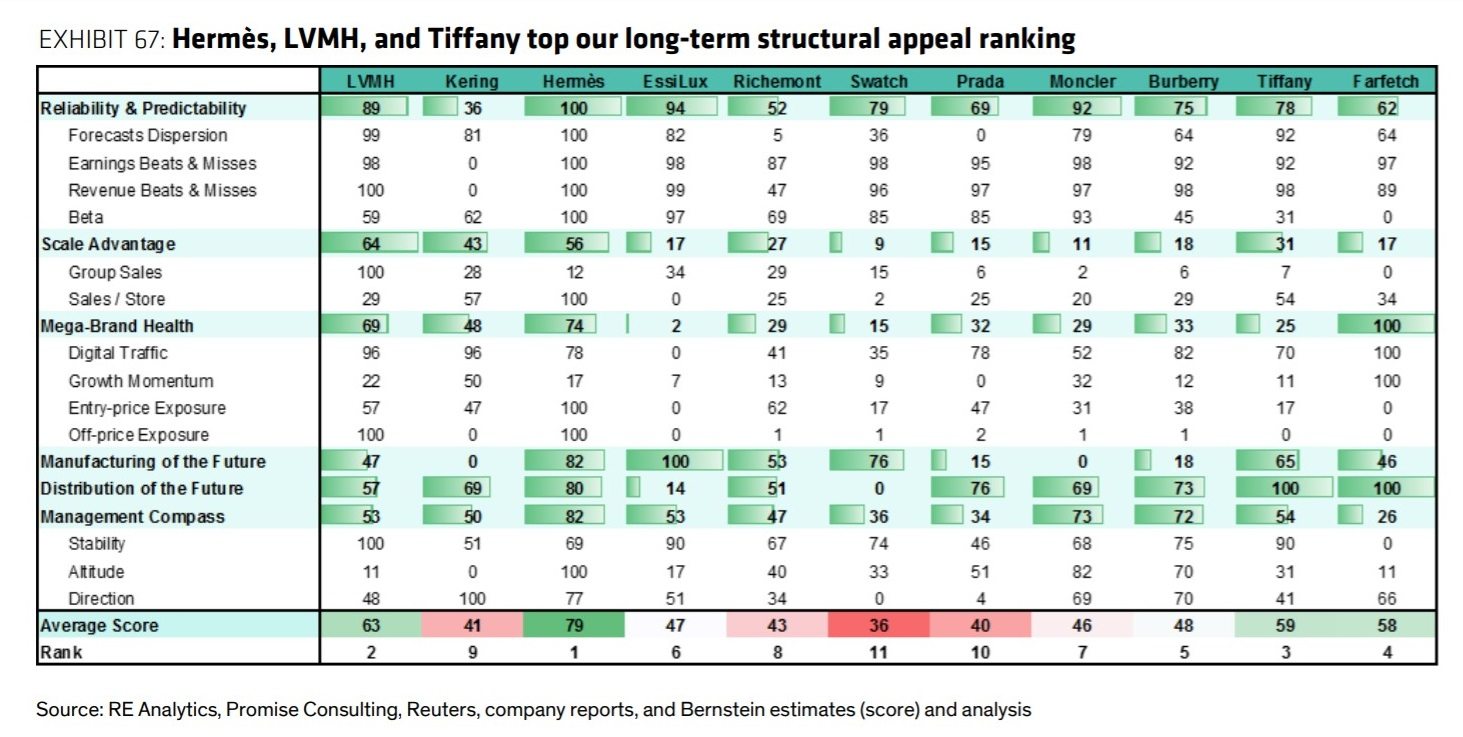

Le magasin constitue l’une des sources principales de dépenses pour les marques, via les coûts du personnel, les loyers, les rénovations, etc. Selon l’étude, la rentabilité au mètre carré constitue la clé du succès pour continuer à croître, car le luxe converge vers le retail. Additionnée à une intégration de la production élevée en amont, cette rentabilité engendre des marges, qui permettent de dépenser davantage en marketing et donnent des ressources facultatives pour de nouveaux fronts concurrentiels. Là encore, ce sont les grandes griffes contrôlant de très près leur distribution, qui tirent leur épingle du jeu, telles Hermès et LVMH, résultant les plus attrayantes du point de vue structurel selon le classement de Bernstein.

Ce majeur contrôle passe aussi par une politique des prix plus cohérente et stricte. Comme le souligne le rapport, "le luxe consiste à vendre l'impression d'exclusivité ; la discipline des prix est l'un des piliers les plus importants pour y parvenir. Il convient donc que les marques de luxe mettent fin aux promotions en boutique". Les promotions sont comme "une drogue améliorant les performances, dont les marques devraient se désintoxiquer".

Vendre sur des sites outlet était autrefois une manière discrète de gérer les stocks invendus. Aujourd'hui, cet expédient est devenu trop visible et potentiellement perturbateur. Quant à la destruction des stocks, elle n'est plus acceptable aujourd’hui. Cela se traduit par un nouveau défi pour les maisons. Si elles veulent préserver leur image et valeur, lorsqu'elles ont des stocks invendus, mieux vaut pour elles se tourner vers l'upcycling, les ventes flash ou privées, ou encore passer par les villages de marques haut de gamme.

Parallèlement, le réseau de la vente en gros est en voie de déclin. Selon les auteurs du rapport, le démantèlement des grands magasins américains va se poursuivre. Leurs modèles vont être davantage axés sur les concessions et il seront remplacés à termes par des plateformes numériques. Les détaillants indépendants multimarques reconnus survivront probablement, mais ils constitueront une niche et devront reprendre leur rôle de détecteurs de marques et talents. De même, le wholesale devrait rester présent dans le travel retail.

Quant aux chaînes indépendantes spécialisées dans la vente de montres, lunettes et beauté, elles devraient se consolider davantage. Comme le rappelle l’étude, "LVMH est actuellement le seul acteur majeur intégré dans la distribution multimarques, ce qui confère au groupe un avantage concurrentiel significatif", tout en notant que Chanel, via sa structure Mousseluxe SARL, a pris une participation dans Ulta, le leader américain de la distribution de produits de beauté multicanale.

Maîtrise encore renforcée de la chaîne de valeur

Enfin, le virage écologique se révèle incontournable pour les marques. Sur ce front, Bernstein préconise là-aussi un contrôle renforcé auprès des sous-traitants et une certaine maîtrise directe de la chaîne de production. "Nous voyons un risque spécifique dans les pratiques d'approvisionnement de l'industrie des produits de luxe, dont les investisseurs doivent tenir compte dans leurs évaluations à long terme. Le problème est que de nombreuses entreprises de luxe ne gèrent directement que le développement de produits - les processus qui mènent de l'esquisse artistique à un prototype et ses spécifications techniques - alors qu'elles sous-traitent une grande partie de la fabrication réelle à des tiers."

Alors que les marques mettent de plus en plus en avant leur savoir-faire et la qualité artisanale de leurs produits, elles doivent veiller à ce que leur storytelling correspondent à la réalité, car le risque de réputation associé à ce type de communication s’est nettement élevé avec la montée en puissance des réseaux sociaux et la caisse de résonance constituée par la Toile. Le moindre faux pas peut s’avérer catastrophique pour l’image de la marque.

Dans les cinq à dix ans, les analystes de Bernstein s’attendent donc à ce que les investissements se déplacent de l’aval (distribution) à l’amont (production).

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com